ローン返済困難の解決方法

住宅ローンや借入金等の返済が困難になった方の問題解決方法。

※このページではローン返済困難を「任意売却」と言います。

目次

1. 任意売却とは

2. 任意売却の主なメリット・デメリット

3. 競売との違い

4. 任意売却ができる期間と流れ

5. 任意売却が失敗に終わるケース

6. 行政や金融機関等と交渉するのは誰?

7. 任意売却後の残った債務はどうなるの?

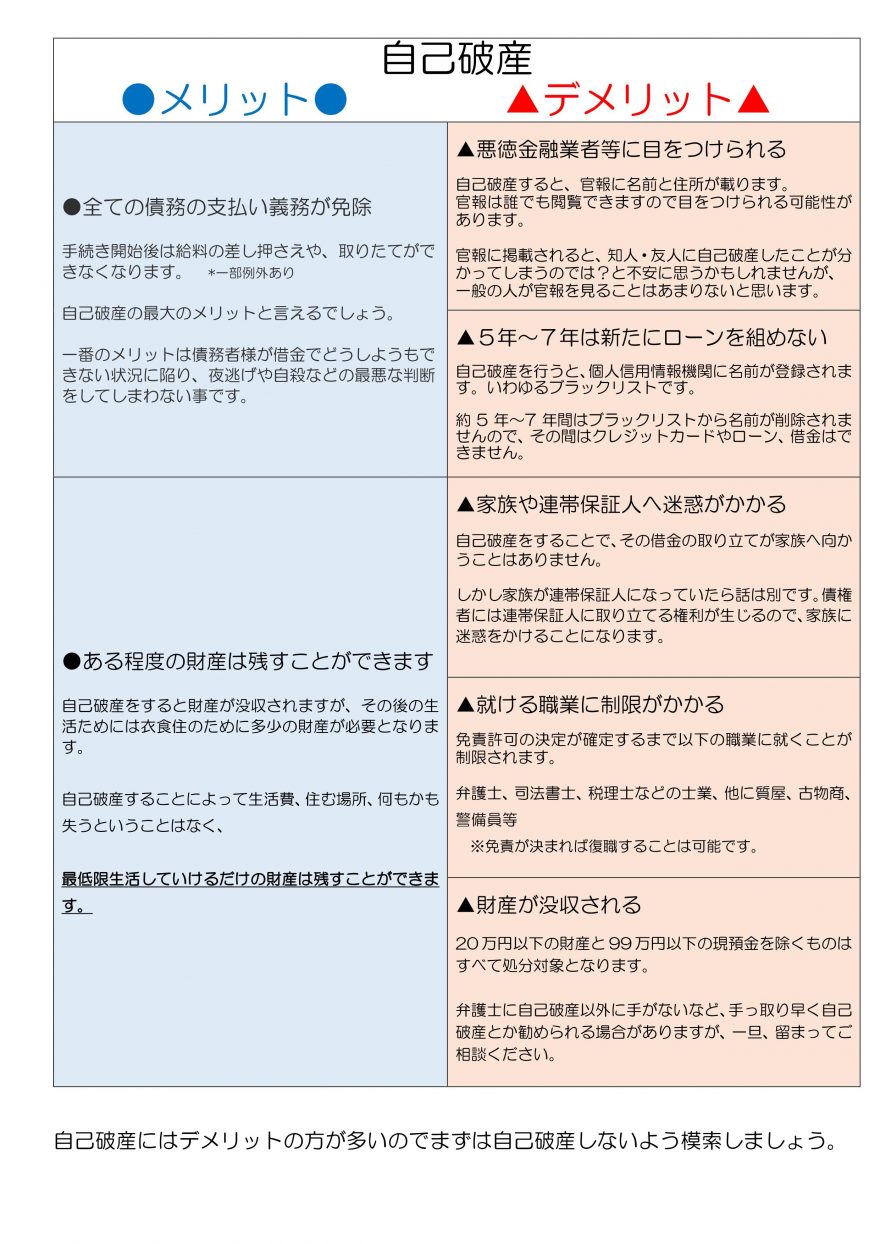

8. 自己破産するとどうなるの?

9. 連帯保証人様がいる場合は?

10. マンションの管理費・修繕積立金等を滞納している場合は?

11. 今の家に住み続けたいけどできるの?

12. 親子・親族間売買はできるの?

13. 任意売却の諸費用は?

14. 引越しの時期・費用その他

15. トラブルにご注意ください

16. 最後に

1. 任意売却とは

任意売却とは、不動産売却価格が住宅ローン残債務(以下、残債務)より下回っても、金融機関(以下、債権者様)債権者様の同意を得る事により売却できる、不動産取引の事です。

通常、不動産を売却する場合は残債務を全額返済する必要があります。住宅ローン等の借入金の返済が滞った場合、債権者様は裁判所を通じて強制的に土地や住宅などの不動産を売り、残債務等を回収する「競売手続き」を行います。

任意売却は裁判所が介入しないので、住宅ローン申込人様 (以下、債務者様)にとってメリットがある売却方法です。

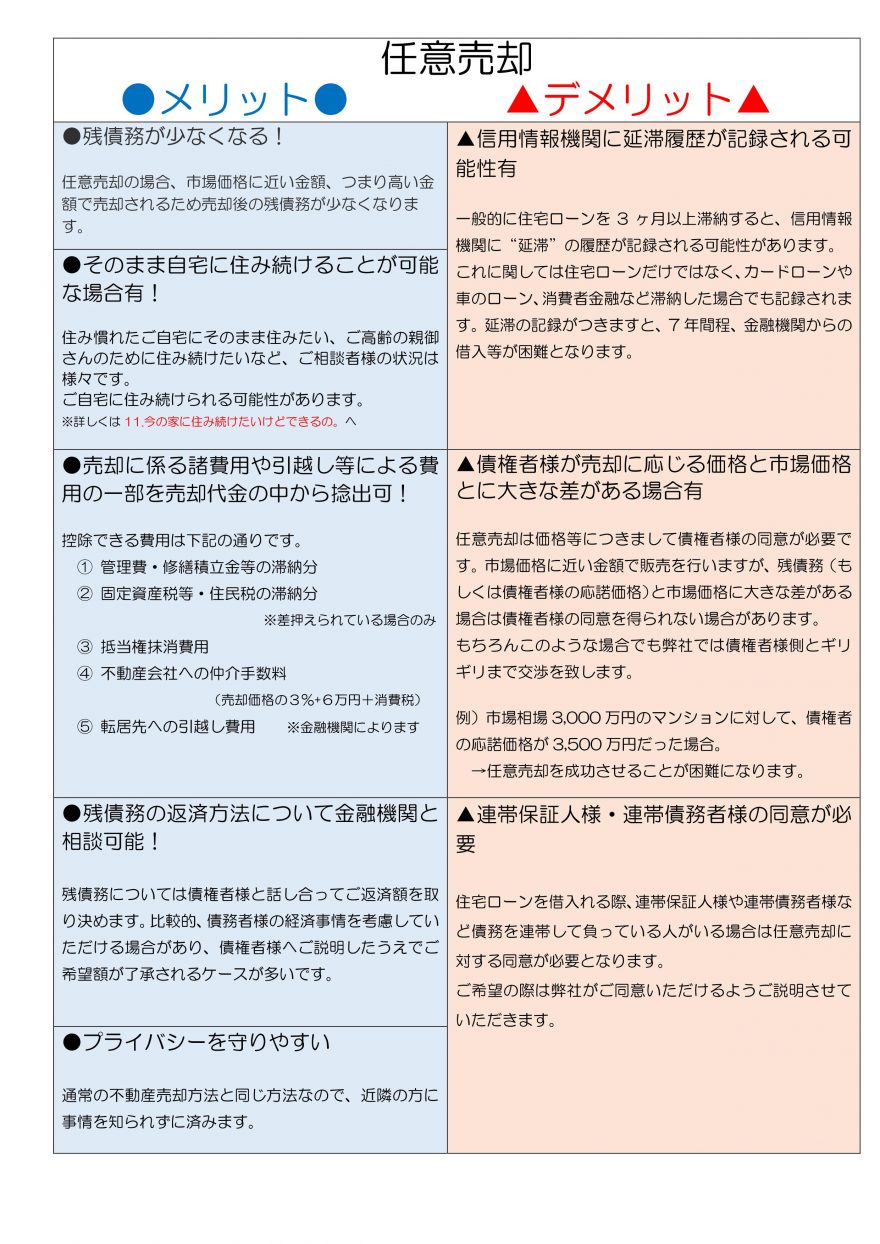

2. 任意売却の主なメリット・デメリット

3. 競売との違い

そもそも競売とは住宅ローンが返済できなくなった時や不動産(自宅の他、事務所や倉庫の場合も有)を担保にして借りたお金を返せなくなった時に裁判所を通じて強制的に土地や住宅などの不動産を売り、その売却代金から債務の支払いを受ける手続きです。その他にも競売になるケースはありますが、もっとも多いのは住宅ローン・不動産担保関係です。

では、任意売却と競売の違いを下記の図で見てみましょう。

図を見ていただいた通り競売に比べて任意売却をする方が、債務者様にとってはるかにメリットがあることが分かります。

比較すると競売は債務者様やご家族様へのご負担が大きいです。早期にご相談されることにより解決する可能性は格段と高くなり、よりよい条件で売却できる可能性が高いため債務者様、ご家族様へのご負担が軽減されます。

また、セカンドオピニオンとして現状の不動産業者さんとの比較をされたい方もお気軽にご相談ください。

4.任意売却できる期間と流れ

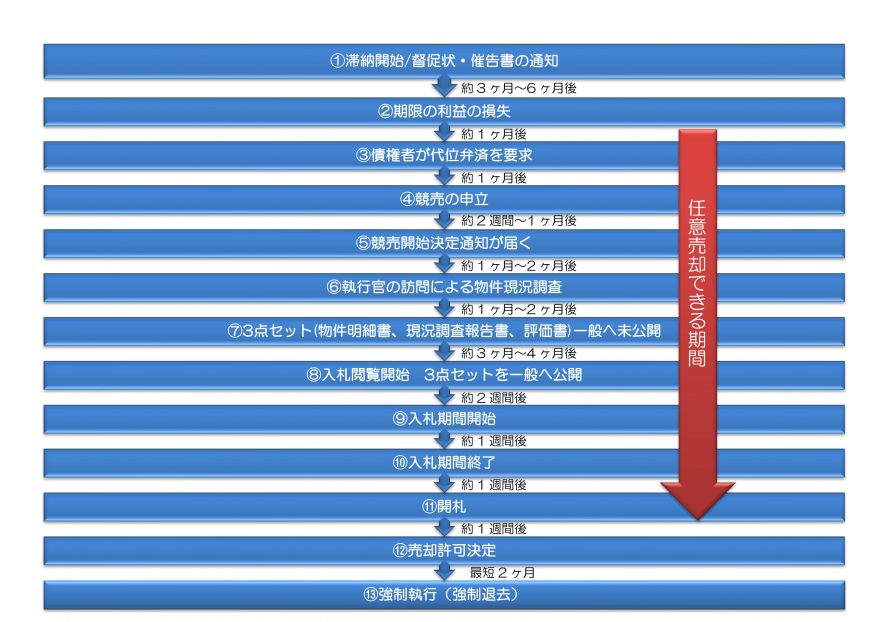

まず、任意売却をすることができるのは、返済を3ヵ月~6ヵ月間滞納※をして保証会社による代位弁済が行われてから。

もしくは、自己破産などの任意整理を行うことで期限の利益の喪失をすれば任意売却が開始できます。

任意売却できる期間とては、競売の開札日前日まで任意売却は可能です。しかし実際は開札日の約1ヵ月位前までに買主が決まっていないと住宅ローンの申し込みや審査、債権者様は抵当権抹消に必要な書類の準備が間に合いません。そのため目安として競売の入札が始まる前に、任意売却の手続きを完了する必要があります。

※任意売却が開始できる時期は金融機関によって異なる場合がございます。

また、開札日直前まで理論的には任意売却可能ですが、実務的に債権者様の同意が必要で、競売

の改札日直前に「任意売却にしたい」と言っても現実的には難しいためです。債権者様側の売却

価格の検討・権利関係の書類の用意・販売活動等に最低でも2ヶ月は必要です。

できるだけお早めにご依頼いただくことにより、有利な取引が可能となります。

※代位弁済:債務者様以外の者が弁済し、その弁済者様が債務者様に対して求償権を取得する場合

の弁済をいう。債権者様からみれば債務者様に代わる者(代位する者)から弁済を受けることに

なり、債権者様の求償権は弁済者様に移るのであります。

※期限の利益の喪失:通常、金銭消費貸借契約には借りたお金を決められた期日ごとに分割して

返済ができることが明記されています。債務を分割して毎月少しずつ一定期間に渡って返済で

きる約束のことを「期限の利益」と言います。これは、毎月少しずつ払うからお金を貸してく

ださい、という約束の上に与えられる、お金を借りる人の権利です。しかし、決められている

日に返済されないと、約束を破ることになります。そのため、契約違反と見なされて「期限の

利益」を喪失(失う)し、その時点での残債務を一括で返済することを求められることになっ

てしまうのです。

5. 任意売却が成功するポイントと失敗に終わるケース

成功するポイント

債務者様(ご家族様含め)、債権者様、不動産業者の三者が協力することが絶対条件です。

通常、不動産を売却する場合、その不動産に抵当権が設定されていたら売却時に債権者様へ借入金を全額返済して抵当権の抹消をしてもらわなければなりません。しかし、売却代金で全額返済できなかったり、不足分を自己資金で補うことができない場合でも抵当権の解除を承諾してもらいます。つまり売却後も借入金が残ってしまいます。

任意売却を成功させるには三者間の協力はもちろのこと、不動産業者の任意売却に対する知識、経験がポイントとなってきます。

セカンドオピニオンとして現状の不動産業者さんとの比較をされたい方もお気軽にご相談ください。

任意売却は少しでも早期にご相談されることにより解決しやすくなるので、なるべくお早めにご相談されることをお勧めします。

失敗に終わるケース

債務者様(ご家族含め)債権者様が非協力的であったり、依頼した不動産業者の知識や経験が不足している場合だと残念ながら失敗に終わってしまいます。また、競売の開設日が迫ってしまうと、成功する可能性が低くなってしまいます。

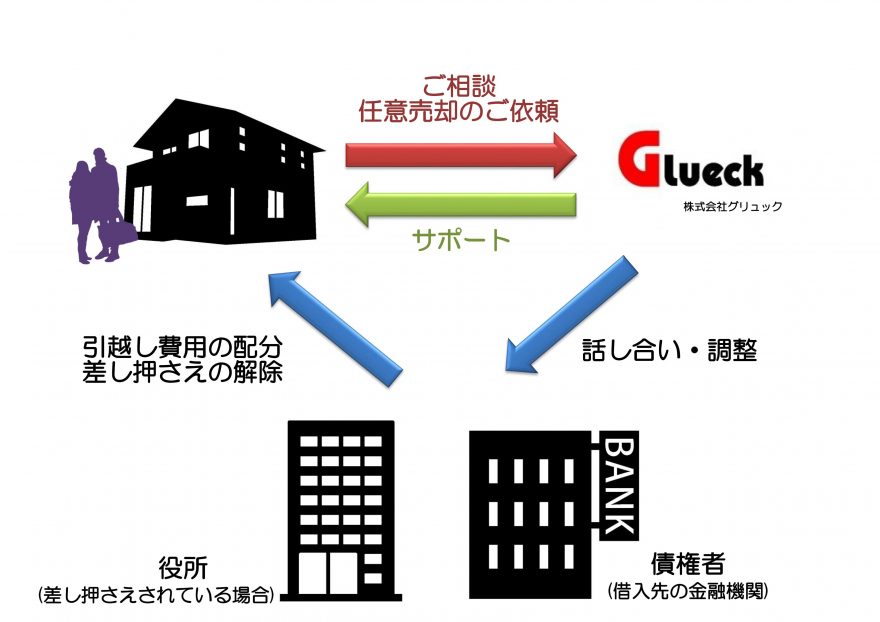

6.行政や金融機関等と話し合い・調整は誰?

話し合い・調整は弊社が責任を持って行います!

“全額返済できないけど売却を認めてもらい抵当権の解除を承諾もらうこと”とが任意売却です。そのため、債権者様に売却することを認めてもらう必要があります。また、税金の滞納があり差押さえがある場合は、税務署や役所との話し合いも必要になります。

7.任意売却後の残った債務はどうなるの?

ほとんどの方が残債務のために新たにお金を借りたり、自己破産をしなければならないと思っているようですが

これは間違いです!

実際には無理な支払いを要求されることはほとんどございません。残債務の解決については、債権者様との話し合によって返済額を決めます。債権者様も債務者様の現状を把握していますので、ほとんどの方が「支払える範囲で支払う」ということで債権者様の同意を得られており、新生活を圧迫しない程度での支払いをされています。

住宅金融支援機構(旧住宅金融公庫)等の公的金融機関以外の債権者様は、残債務を請求する権利(求償債権)を債権回収会社へ転売し債権譲渡する場合があります。転売価格は安いと聞きます。直接債権者様へ返済をするよりは、債権譲渡された債権回収会社とお話しすれば少ない金額で返済が完了する場合もあります。

自己破産はお勧めしません!する必要もないのです!

8.自己破産するとどうなるの?

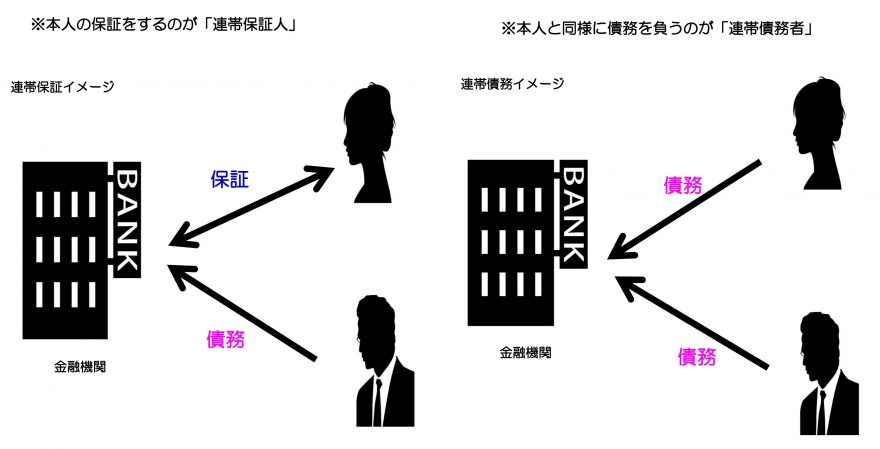

9.連帯保証人様がいる場合

連帯保証人様がいても任意売却することは可能です。ただし、連帯保証人様との信頼関係と協力が必要となります。滞納した場合、連帯保証人様へ返済の請求がいきますので、債務者様の現状を知っています。多くの連帯保証人様は債務者様のご家族もしくはご親族の方です。債務者様の現状と滞納までの経緯を説明してご協力いただきましょう。

任意売却完了後、連帯保証人様は債権者様と残債務の返済について話し合いを行わなければなりません。連帯保証人様は債務者様と同じ立場ですから債務者様と同様の返済を要求されると思われがちですが、比較的、厳しい返済を要求したり、強引な回収を行う債権者様は少ないと思います。

任意売却したら連帯保証人様にご迷惑が掛かるのではないかと心配して任意売却を躊躇される方もいますが、何もせずに競売になってしまう方が多大な迷惑が掛かります。

そうなる前に早めのご相談をお勧めします。

10.マンションの管理費・修繕積立金等を滞納している場合は?

管理費と修繕積立金を滞納したまま売却すると、そのまま買主様に承継されてしまいます。

実際に売却を実現するには債務者様が滞納分を清算して引き渡さなければなりません。

任意売却をする場合、通常は売却金額から諸経費として控除し決済時に清算することが一般的となっております。

11.今の家に住み続けたいけどできるの?

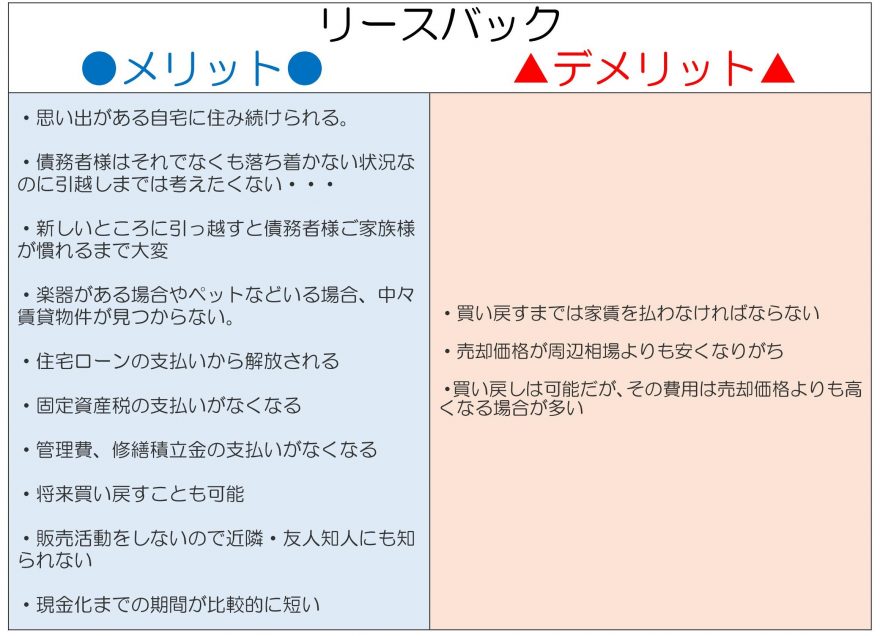

今住んでいる自宅を一度売却して、そのまま借りて住み続けることを「セール&リースバック」(以下、リースバック)と言います。近年、ご自宅を任意売却し、そのままお住まいになられるケースが増えています。

ご所有の不動産を専門の不動産業者または投資家(以下、オーナーという)さんに売却し、オーナーと賃貸借契約を結ぶことにより、債務者様は毎月のお家賃を支払うことで、以前と変わりなく住み続けられるという仕組みです。

「住宅ローンの支払いが苦しい」「すでに住宅ローンを滞納している」「税金を滞納していて差し押さえられている」もちろんこのよう方でもリースバックは可能です。

※案件により、リースバックできない場合もあります。

リースバックのポイント

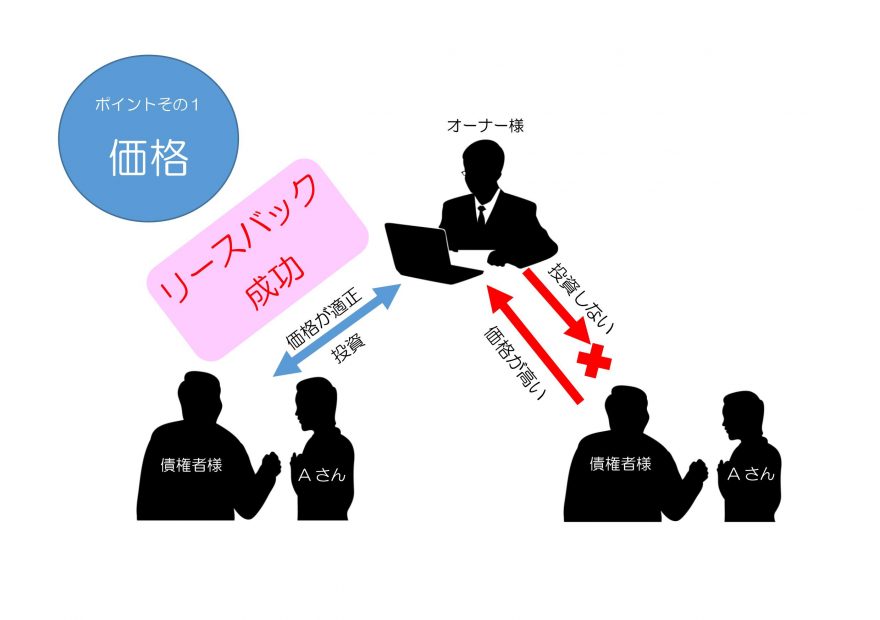

1.「売却価格」

まず、オーナーになってくれる人がいないとリースバック自体できません。

投資家さんに物件を紹介して購入していただくのですが、そこで重要なのが「価格」です。投資ですので※利回りが重要になってきます。売買される価格が相場より高い場合、投資家さんにとってはリスクが大きく、投資したいとは考えません。逆に、価格が相場より低い場合、投資家さんにとって魅力的な投資となり、リースバックが成功する可能性が高くなります。売却価格につきましては債権者様からの要望も売却価格の一つの基準となります。

※利回り(年利回り)とは、投資した金額に対する収益割合を1年当たりの平均に直した数字を意味します。

※ご身内の方やお知り合いに購入してもらえる場合は、お互いの合意だけで大丈夫です。

2.「家賃」

毎月の家賃はいくらで合意できるかが、リースバックする上で、大きいポイントです。毎月の家賃が元の住宅ローンよりも支払いが多い場合は元も子もありません。

売却価格にもよりますが、年間の家賃は売却価格の7%~を目安として計算することが多いです。

事業資金にも利用可能なリースバック

代金は一括で支払われるため、ローン返済自体は問題ないがまとまった現金が必要なときにも利用可能です。

例)

・子どもの教育費

・病気の治療費

・老後の生活費

・事業資金としての活用

・住宅ローン以外の借金返済

リースバックしたが買戻しができない場合

リースバックしたが状況が変わり買戻しが出来ないという場合がございます。どうするかは予め買主さんと取り決めをしておきます。買戻しができない場合は立退きをするケースが多いですが、契約期間満了までは住むことができます。なお、リースバックでは※「定期借家契約」を利用します。

※定期借家契約とは予め契約期間を取り決め、期間満了にともない契約は終了し、借家人は退去しなければならないという契約です。但し、オーナーさんと借主さんの合意があれば、更新ではなく再契約ができます。

リースバックの成功の秘訣

任意売却によるリースバックは複雑な不動産取引となるため、任意売却への知識と協力が欠かせません。最近では自宅を売却した投資家さんから、「家賃の値上げ」「立退き」を迫られるケースや、「買戻し価格についてもっと高く買ってくれる人がいるから売れない」といったトラブルを耳にします。トラブルに巻き込まれないためにも、安心できる相談先見つけることが大事です。

12.親子・親族間売買はできるの?

親子・親族間売買(以下、親子間売買という)とは、その名の通り、親子・親族間で不動産を売買することです。売買後に、そのまま不動産を使用、住み続けることができます。

但し、親子間売買の場合は融資が下りずらい傾向があります。理由として、融資したお金を別用途に使われたり、不当に安かったり、高かったりし、売買されてしまう可能性があるためです。しかし、少数ではありますが、親子間売買に対し融資をしていただける金融機関があります。

今は子供が就職、転職したばかりで住宅ローンが組めないが将来的には組める可能性が高いという方や少しでも親子間売買にご興味のある方がいらっしゃいましたらお問合せください。

親子間売買に不慣れな不動産業者さんや、ご自身で金融機関にご相談されると、成功の可能性を下げることがあるためお勧めしません。親子間売買は難しい方法です。やたらに金融機関に親子間売買をお申込みされますと半年間の履歴が残り、その後、取り扱っている金融機関に申込んでも、その履歴によってダメになってしまうことがございますので十分にご注意ください。

13.任意売却にかかる諸費用は?

債務者様が持出しで負担する費用は原則ありません。これは任意売却の大きなメリットの1つです。

売却代金の中から捻出できます。

控除できる費用は下記です。

① 管理費・修繕積立金等の滞納分

② 固定資産税等・住民税の滞納分※差押えられている場合のみ

③ 抵当権抹消費用

④ 不動産会社への仲介手数料(売却価格の3%+6万円+消費税)

⑤ 転居先への引越し費用※金融機関によります

後から仲介手数料とは別に報酬を要求することも一切ございません。

仲介手数料は宅建業法に乗っ取った報酬でいただきます。ご安心ください。

※仲介手数料も売却代金から控除されますので債務者様の持ち出しはございません。

14.引越しの時期・費用

引越しの時期

任意売却は通常の不動産取引と同じで売買契約→決済(引渡し)という流れです。

契約から決済(引渡し)までの期間は大体1ヵ月位ですので、その間に転居先を見つけ、引越しをすれば大丈夫です。早めにお引越しをする方もいますが、その間、家賃が発生するためあまりお勧めしません。

引越し費用

敷金:家賃1カ月分が目安。契約を終えて部屋を退去するときの原状回復費用に充てられます。基本的には原状回復にかかった金額が差し引かれて戻ってきます。

礼金:家賃1カ月分が目安。部屋を所有する大家さんに対して、お礼の意味を込めて支払います。敷金との違いは退去時に返還されないこと。最近では礼金なしの物件も増えています。

前家賃:家賃1カ月分が目安。入居する月の家賃を前払いで支払います。例えば2月に契約し、3月から住む場合、3月分の家賃をあらかじめ支払うかたちになります。また、月の途中から入居する場合は、日割りでの計算となります。

仲介手数料:家賃の1ヵカ月分+消費税。

火災保険料:シングルで2万円、カップル・ファミリーで3万円程度。火災や水漏れトラブルなどに備えて、損害保険に加入する必要があり、損害保険会社に支払います。

保証料:家賃+共益費50%~100%が目安。家賃保証会社を利用する場合に支払うお金で、戻ってきません。万が一、家賃を払えなくなった場合の備えになります。

引越し費用:距離と持っている荷物の量、引越し時期によって異なりますので、何社かに見積もりを依頼しましょう。

15.トラブルにご注意ください

トラブル1:仲介手数料以外のお金を請求する

不動産の報酬は仲介手数料のみです。報酬の上限は売却価格の【3%+6万円̟+消費税】と法律で定められています。コンサルティング料や着手金、申請代といった関係ない名目で債務者様に仲介手数料以外に請求をするという一部の悪徳業者がいると聞きます。

もし、仲介手数料以外の良く分からない名目で費用を請求された場合は、都庁、関係省庁や消費生活センター等にご連絡してください。請求した会社は宅地建物取引業法違反となり、処分を受けることになります。

トラブル2:引越し費用

引越し費用は保証されているものではございません。あくまでも債権者様との交渉で得られるものです。これは任意売却のメリットの一つですが、最初から確定しているものではないのです。また、大体の金融機関では引越し費用の上限を30万円としておりますが、それ以上もらえると確約する不動産業者もあると聞きますのでご注意ください。

16.最後に

これをお読みの方は現在滞納されている方、もしくは今後に不安がある方だと思います。

任意売却は特殊な不動産取引です。専門知識や経験が無い不動産業者さんに依頼されると、手続きや流れなどが分からず、また、債権者様と連絡を取らずに販売活動してしまいます。その結果、債務者様が思ったような結果にならずトラブルになるケースがあります。

始業前や終業後でもご相談様のご都合に合わせてご対応させていただきます。

また、ご相談様のご予定上、弊社までお越しになれない場合もご対応させていただきます。

株式会社グリュック

東京都大田区田園調布2-4-11

03-6459-7786